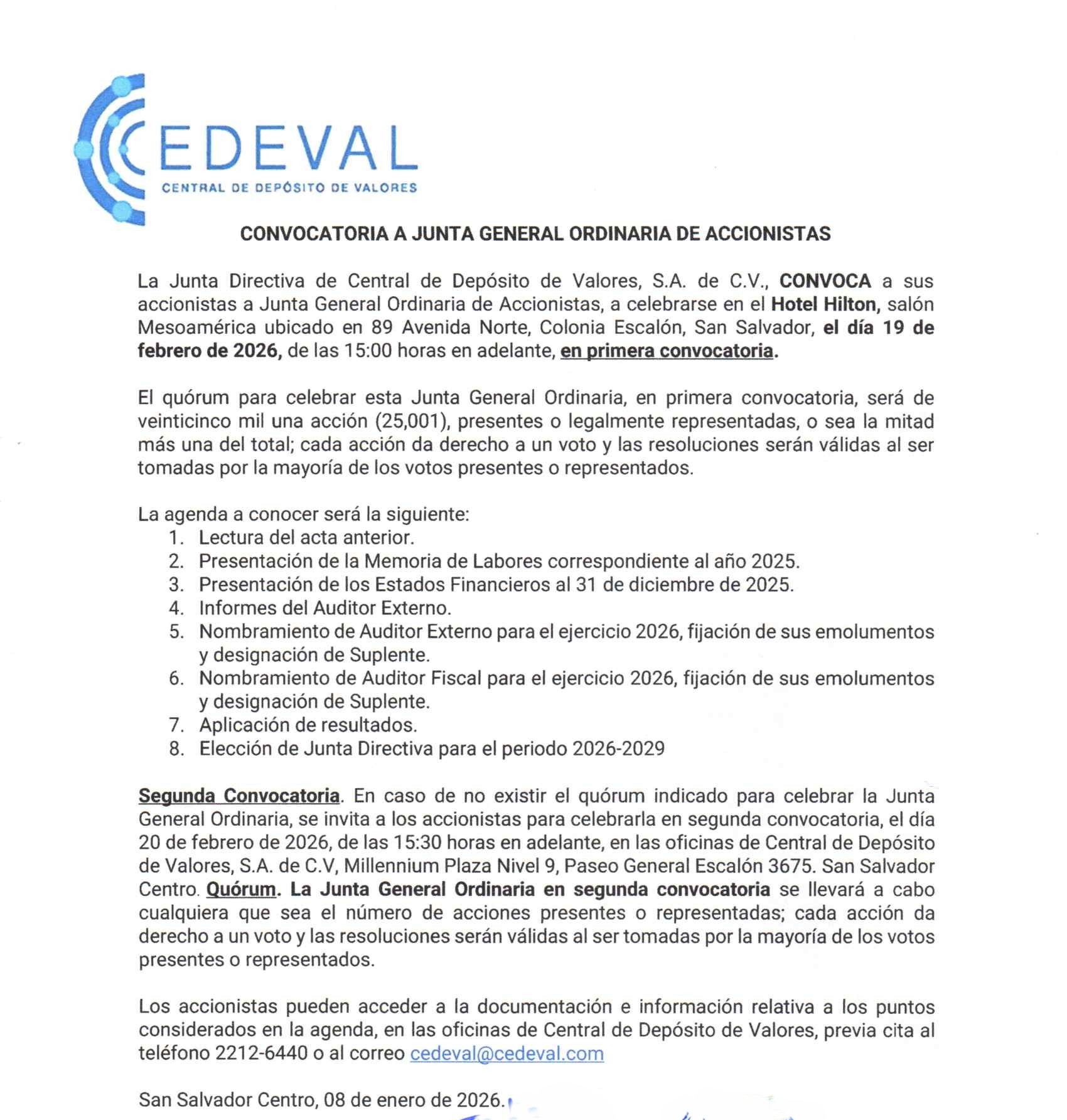

Comunicado – Feriado en Estados Unidos (3 de julio 2026)

30 de junio de 2026 | --

Se informa que el 3 de julio de 2026 el mercado bur átil de E tado Unido permanecerá cerrado por la conmemoración del Día

Por Jonathan Watkins 12 de abril de 2021

Publicación original de globalcustodian.com

Traducción: Joaquin Rivas Boschma

Ryan Marsh: Los activos digitales se refieren a la tecnología que se utiliza para asegurar los activos, por lo que es un término amplio para cualquier activo asegurado criptográficamente en la Tecnología de Libro Mayor Distribuido (DLT: Distributed Ledger Technology). Los principales tipos incluyen criptomonedas, CBDCs [monedas digitales de bancos centrales], criptomonedas estables, tokens respaldados por seguridad, tokens respaldados por activos y NFTs [tokens no intercambiables]. Básicamente, se trata de diferentes clases de activos asegurados por una tecnología común.

Muchas de las noticias que leemos se refieren a las criptodivisas, y si nos fijamos en la capitalización de mercado de los activos digitales, ahí es donde se encuentra actualmente. Sin embargo, con el tiempo, habrá una importante oportunidad para transformar digitalmente los activos tradicionales, que podrían ser más fácilmente accesibles para los inversores, y reducir los costes asociados al ciclo de vida de la inversión.

RM: Si nos fijamos en los activos más líquidos en la actualidad, se trata de valores como las acciones y los bonos que están respaldados por una infraestructura de mercado desarrollada y regulada, como las bolsas de valores y los depositarios centrales de valores (DCV). Ese es el espacio al que nosotros, como custodios, tradicionalmente damos servicio y en el que se desarrolla la mayor parte de nuestra actividad transaccional. Estos valores no sólo son líquidos, sino que también tienen un costo de transacción relativamente bajo. Algunos podrían decir que un ciclo de liquidación T+2 es ineficiente, pero es significativamente más eficiente que las transacciones en activos alternativos. Los activos alternativos, como las acciones privadas y los bienes inmuebles, suelen basarse en el papel y no son tan accesibles, y desde luego no se les presta servicio dentro de esas infraestructuras o plazos tradicionales. Si podemos digitalizarlos y fraccionarlos, esto tiene el potencial de democratizar las inversiones en estos activos y aumentar la liquidez.

Esos son los dos paradigmas que tenemos hoy en día. Si podemos empezar a digitalizar estos dos tipos de activos, no sólo serán mucho más accesibles, sino que también podremos reducir el coste del ciclo de vida de la inversión, ya que éste se acorta y se automatiza. Sin embargo, debido al tamaño mínimo de las inversiones en activos alternativos, los inversores de menor valor no tienen actualmente acceso a ellos, por lo que es ahí donde veremos una adopción temprana.

Tanto si se trata de un bono, una acción, un bien inmueble o una criptomoneda, una vez digitalizados, todos ellos pueden ser gestionados en un tipo de infraestructura común, ya sea en bolsa o un depositario central de valores. Si opera en DLT, permite un movimiento atomizado, inmutable y automatizado de los activos que debería reducir el coste de las inversiones.

Creo que la capitalización del mercado de las criptomonedas va a ser superada con bastante rapidez por los activos alternativos y, con el tiempo, también por los valores.

RM: Piense en lo que es la custodia en este contexto: es la capacidad de gestionar y almacenar de forma segura las claves privadas que controlan los activos. Un activo digital es un activo asegurado por una clave criptográfica, que es efectivamente un instrumento digital al portador. El titular de esa clave tiene el control total del activo.

La custodia es la capacidad de almacenar de forma segura estas claves criptográficas en nombre del cliente. Esto es claramente un gran cambio con respecto a la situación actual, pero si damos un paso atrás, esto es realmente una continuación de la evolución de la custodia. Si nos remontamos a antes de los años 70, la custodia consistía en guardar certificados físicos en bóvedas bancarias para los clientes. Luego evolucionó hacia el control de los activos inmovilizados en las cuentas de DCV y después de los activos desmaterializados en las cuentas de DCV; ahora se trata de controlar el flujo de activos a través de Internet mediante la gestión de estas claves digitales.

Los custodios que pueden gestionar de forma segura las claves privadas pueden custodiar cualquier activo, ya sea criptomoneda, valores, un bien inmueble o NFT. Todos esos activos van a ser almacenados por procesos similares para la gestión de esas claves.

Una de mis predicciones es que, dentro de 10 años, un custodio tendrá una gama mucho más amplia de activos en su poder, incluyendo las NFT, que son realmente interesante: es un ejemplo de cómo tomar un activo intangible en el pasado -como una pieza de propiedad intelectual, como el arte-, digitalizarlo y protegerlo asegurándolo criptográficamente con una clave que garantice que no se pueda acceder a él o copiarlo sin tener acceso a la clave.

RM: Se puede aplicar la lógica a todo. Hay conversaciones sobre cómo gestionamos nuestra identidad como individuos, por ejemplo. Tenemos toda esta información en las redes sociales relacionada con uno, y uno tiene poco control sobre ella y sobre cómo se utiliza. Hay iniciativas en marcha, como la creación de un documento de identidad digital sobre el que se tiene pleno control a través de una clave digital y una entidad sólo puede acceder a él cuando se lo permites. En el futuro, incluso las identidades digitales podrían ser custodiadas por guardianes.

Podría surgir todo un nuevo mundo de clases de activos, así que es una evolución realmente emocionante. No se trata sólo de las capacidades técnicas, porque debemos tener una forma de gestionar con seguridad esas claves, pero como todo está en línea, también hay que prestar más atención al riesgo de ciberseguridad.

También necesitamos saber cómo se comportan estos activos. Por ejemplo, si nos fijamos en las criptomonedas, hay procesos como AirDrops y staking que son únicos para esos activos. Los diferentes activos tienen sus atributos únicos y los custodios tienen que ocuparse de ellos, además de almacenar las claves de forma segura y proporcionar servicios tradicionales como la conectividad, el crédito, los préstamos y la experiencia en el mercado.

Ryan Marsh, director global de DLT e innovación digital, Citi Securities Services

RM: Los clientes están interesados y deseosos de asociarse en los casos de uso y, en última instancia, en la creación de soluciones conjuntas. Tradicionalmente, los proveedores de servicios han ido por delante de los inversores en este espacio, pero cada vez vemos más cómo se cierra esta brecha. Este es el futuro de la custodia y estamos colaborando estrechamente con los clientes para proporcionarles acceso y reducir cualquier barrera, asegurándonos de que nuestras soluciones sean compatibles con las anteriores para minimizar los cambios para nuestros clientes.

RM: Hay tres retos importantes: la fragmentación, la complejidad técnica y la adopción de la red. En cuanto a la fragmentación, estamos viendo cómo surgen muchos mercados nuevos que admiten diferentes activos, normas y procesos en esos mercados. Así pues, hay una fragmentación de los mercados, las tecnologías y los procesos, y eso puede resultar bastante abrumador cuando los actores invierten y prestan servicios a los clientes a nivel mundial.

En cuanto a la complejidad técnica, este ha evolucionado muy rápidamente en 10 años. Hace dos años, la gente decía que estas redes no podían procesar más de 100 transacciones por segundo, y ahora estamos hablando de redes que pueden soportar 60.000 transacciones por segundo. El reto consiste en seguir el ritmo de esta evolución e integrarla con la tecnología y los procesos heredados que seguirán siendo relevantes durante varios años.

De lo que nos hemos dado cuenta rápidamente es de que nuestro trabajo como proveedor de servicios es resolver estos retos, no debería ser una barrera para nuestros clientes. Nuestro objetivo es asegurarnos de crear las conexiones necesarias en estos nuevos mercados, adaptarnos a esos procesos y a las características de esos nuevos activos, e integrar todos estos procesos fragmentados junto a nuestra tecnología y procesos existentes. De este modo, los clientes podrán acceder a este nuevo ecosistema de activos digitales a través de una única capa de servicios y tener la seguridad de su compatibilidad con los protocolos existentes. No tendrán que preocuparse por la conectividad ni por los diferentes estándares. Consideramos que esto es un diferenciador clave de la oferta de servicios de Citi.

El recorrido en sí será otra evolución y nuestro objetivo es reducir esas barreras en los primeros días para apoyar la adopción más amplia de los activos digitales para que los clientes puedan empezar a disfrutar de los beneficios.

El tercer reto es la ampliación de estas redes. Lo que he mencionado antes es que ayudamos a esas redes a evolucionar. Citi tiene una presencia de custodia local en más de 60 países y estamos aprovechando esta globalidad para asociarnos con bolsas, CDV, nuevos mercados y clientes para permitirles seleccionar los casos de uso adecuados. Esto, en última instancia, fomentará la adopción en esas redes, hará frente a la fragmentación y a la complejidad técnica.

Consulte el artículo original, en inglés, en el siguiente enlace: https://www.globalcustodian.com/thought-leadership/a-world-of-opportunity-evolving-the-digital-asset-ecosystem/

Manténte informado de todas las noticias que ayudan a tomar una buena decisión financiera